積立保険にあまりいいイメージを持っていない方、意外と多いんじゃないでしょうか。

実は僕もその一人でした。

積立保険に否定的だった一番の理由は、途中解約すると元本割れしてしまうからです。

ですので、契約が満了する10年程度の期間、積立保険に入れたお金を動かすことができません。

- もし、3年後に景気が良くなって株式投資をしたくなったら…?

- 子供が進学して教育費が必要になったら…?

途中で積立保険を解約しなければならなくなって、結局損をしてしまう。

そんな理由で、僕は今まで積立保険に見向きもしませんでした。

でもですね。。つい先日、僕は見つけてしまったんです。

途中解約しても元本割れしない積立保険を。

それは、明治安田生命さんの「じぶんの積立」という商品です。

これ、いつ解約しても払戻金が100%以上になるんです!

「お金が塩漬けになってしまう」という積立保険の最大のデメリットが皆無な商品なんです。

しかも、一般生命保険料控除の対象!

税金まで安くなるというオマケつきです。

今回は、元本割れしない積立保険を使って、お得にお金を増やす方法についてお話したいと思います。

今回の記事は、

- 株式投資などの元本割れ投資は避けたい

- 先取貯金でコツコツお金を増やしたい

- 税金を少しでも安くしたい

という方に特にオススメできる内容だと思います。

明治安田生命『じぶんの積立』は元本割れしない

「自分の積立」は、いつでも返戻金が100%以上になることが特徴の保険です。

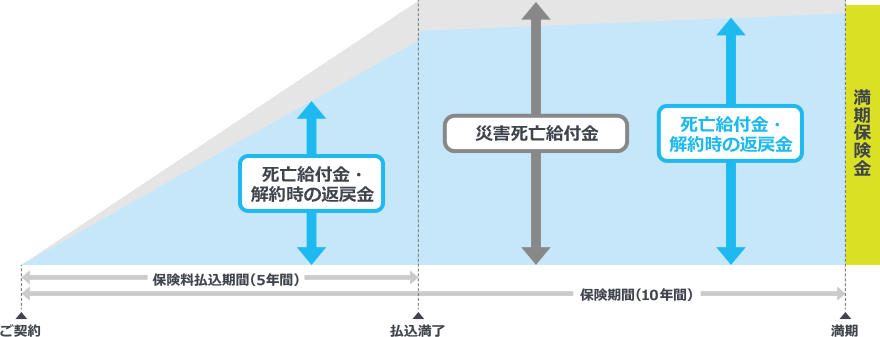

保険料の支払い期間は5年間、満期10年の保険になります。

払い込み保険料と返戻金のイメージは下図のようになります。

出展: 明治安田生命『じぶんの積立』

まず、保険料払い込み期間(5年間)の解約返戻金は100%になります。

例えば、毎月5,000円の掛け金で、1年後にじぶんの積立を解約したケースを考えてみましょう。

払い込み金額は5,000円×12か月 = 6万円。そして、解約時にもらえる返戻金も6万円です。

3年後に解約した場合は?保険料の総額は18万円。返戻金も18万円。

途中解約しても全く損しないわけです。

保険料の払い込みは5年で完了し、その後返戻金が徐々に増えていきます。

7年目で解約した場合で101.3%、満期まで待てば、103%の返戻金が受け取れます。

まとめると、

- 5年目までは±0 (得も損もしない)

- 5年目以降は得をする

ということですね。

ノーリスクで生命保険控除を受けられる魅力

こう思った方も多いでしょう。でも、『じぶんの積立』は定期預金にはないもう一つの大きなメリットがあるんです。

それは、税金がお得になるという点。『じぶんの積立』が、一般生命保険控除の対象というメリットです。

百聞は一見如かず。モデルケースをもとに、どのくらい税金がお得になるかを実際に計算してみましょう!

生命保険控除算出条件

- 課税所得500万円

- 『じぶんの積立』に新規加入。掛金は月1万円

- 他に生命保険には加入せず

まずは所得税の還付金について計算してみましょう。

このケースでは、年間保険料の払い込み額は12万円になりますので、一般生命保険料控除額は4万円になります。(4万円がそのまま還付されるわけではないので注意!)

課税所得500万円の所得税率は20%なので、所得税の還付金は、4万円(控除額)×20% (税率) = 8,000円 となります。

次に、住民税がどれだけお得になるかを計算してみましょう。

年間払い込み保険料が12万円の場合、住民税の控除額は2万8000円になります。

住民税の税率は10%なので、2.8万円 (控除額) × 10% (税率) = 2,800円 お得になります。

つまり、このモデルケースの場合、所得税と住民税を合わせて、税金が合計10,800円もお得になります。

税金を考慮した場合の1年間の利回りは、12万円÷(12万円-1.08万円) = 110%!にも上ります。

これはかなりの節約効果が高いですね!節税効果を考慮した利回りは圧倒的に定期預金に預けるよりもいいということですね。

注意ポイント

他に生命保険に加入しており、控除額が既に4万円に達している場合は、『じぶんの積立』に加入しても税金はお得になりませんので注意してください。

リスクを取らずに運用したい方、節税したい方に特にオススメ

ここまでの話をまとめると、明治安田生命『じぶんの積立』は、

- 元本割れせずに運用できる

- 生命保険の控除枠が余っている場合、節税効果あり

とてもステキな商品だというのが個人的な印象です。

特に、生命保険の節税をしたい方、リスクを取らずに運用したい方にとってメリットが大きい保険でしょう。

生命保険の控除枠が余っている方であれば、ノーリスクで節税効果を得られるわけですからね。

こんなにウレシイことはありません!

僕は生命保険の控除枠がガッツリ余ってるので、ソッコーで資料請求しちゃいました♪

また、株式投資とか、リスクを取って投資をするのが苦手な人にもオススメできます。

とりあえず『じぶんの積立』に先取り貯金感覚でお金を入れておいて、より魅力的な投資先が見つかったりリスクを取れる覚悟ができたら解約すればいいだけですからね。

もし、魅力的な投資先が見つからなければ、そのまま満期まで保険を維持しておいて、満期時に103%の返戻金を受け取ればいいんです。

途中解約しても返戻金が100%というのは、本当に大きなメリットなんですよね。

将来のお金の使い方を縛られずに、投資のリターンを得られるわけですから。

まとめ

今回は、明治安田生命の『じぶんの積立』についてお話しました。

僕は貯蓄型保険に否定的な印象を持っていましたが、『じぶんの積立』はとてもメリットがある保険商品でした。

何より、中途解約しても元本割れしない上に生命保険控除を受けられるというのは大きいです!

特に独身の方や子供がいないDINKS世帯など、生命保険控除が余っている方も多いことでしょう。

そんな方はぜひ、じぶんの積立を検討してみましょう!